2015年中國茶葉產銷形勢分析

中國茶葉流通協會

2015年,中國宏觀經濟運行進一步盤整,經濟增速明顯減緩,國內需求偏弱,各傳統產

業均不同情況遇冷。相比其它農產品行業,茶葉行業調整幅度有限,動力轉化過程中有利因素與不利因素并存。三大需求中,消費增長穩中有憂,投資增速趨緩,出口止跌回升。

為幫助全行業及時掌握茶葉產銷整體形勢,了解產業變化趨勢,研判未來發展方向,推動茶產業持續健康發展,中國茶葉流通協會在最新調查基礎上,結合農業部、統計局、海關總署等政府部門的數據,形成了《2015全國茶葉產銷形勢分析報告》。具體如下:

茶園面積(萬畝) | 采摘面積(萬畝) | |||||||

地區 | 2015年 | 2014年 | 增減數 | 增減% | 2015年 | 2014年 | 增減數 | 增減% |

合計 | 4316.2 | 4141.7 | 174.6 | 4.22 | 3387.3 | 3159.7 | 227.5 | 7.2 |

江蘇 | 51.0 | 51.3 | -0.3 | -0.58 | 44.3 | 43.7 | 0.6 | 1.37 |

浙江 | 295.0 | 280.9 | 14.1 | 5.02 | 266.0 | 259.0 | 7.0 | 2.70 |

安徽 | 255.0 | 249.8 | 5.2 | 2.08 | 222.0 | 216.9 | 5.1 | 2.35 |

福建 | 370.0 | 364.4 | 5.6 | 1.54 | 350.0 | 324.4 | 25.6 | 7.89 |

江西 | 139.5 | 125.8 | 13.7 | 10.89 | 103.2 | 90.4 | 12.8 | 14.16 |

山東 | 54.7 | 51.1 | 3.7 | 7.15 | 41.3 | 38.2 | 3.0 | 7.95 |

河南 | 230.7 | 230.0 | 0.7 | 0.30 | 154.2 | 147.0 | 7.2 | 4.88 |

湖北 | 466.0 | 438.6 | 27.4 | 6.25 | 343.0 | 340.6 | 2.4 | 0.70 |

湖南 | 199.2 | 186.8 | 12.4 | 6.64 | 157.4 | 145.8 | 11.6 | 7.96 |

廣東 | 77.0 | 72.4 | 4.6 | 6.41 | 70.0 | 67.0 | 3.0 | 4.48 |

廣西 | 104.0 | 100.7 | 3.3 | 3.32 | 100.0 | 94.4 | 5.6 | 5.97 |

海南 | 1.0 | 1.0 | 0.1 | 8.33 | 0.8 | 0.7 | 0.1 | 14.93 |

重慶 | 68.2 | 65.6 | 2.5 | 3.87 | 47.9 | 42.9 | 5.0 | 11.61 |

四川 | 481.6 | 458.6 | 23.0 | 5.02 | 365.6 | 324.6 | 41.0 | 12.63 |

貴州 | 689.1 | 662.0 | 27.1 | 4.09 | 423.2 | 350.1 | 73.1 | 20.88 |

云南 | 602.0 | 595.0 | 7.0 | 1.18 | 550.0 | 538.0 | 12.0 | 2.23 |

陜西 | 215.9 | 192.4 | 23.5 | 12.21 | 138.1 | 125.2 | 12.9 | 10.30 |

甘肅 | 16.3 | 15.3 | 1.0 | 6.54 | 10.3 | 10.8 | -0.5 | -4.35 |

(數據來源:農業部種植業司)

一、生產情況

根據綜合分析,2015年全國茶葉生產繼續保持穩定,茶園面積增幅下降,產量繼續增加,產品結構調整,提質增效明顯。

(一)茶園面積低幅擴大。2015年全國18個產茶省茶園面積共計4316萬畝,同比增長175萬畝,增長率4.2%;采摘面積3387萬畝,同比增加228萬畝,增長7.22%。茶園面積與采摘面積均較之去年增長速度放慢。部分省份如湖北、貴州、陜西、四川省大力發展茶產業,茶園面積增加明顯,分別達到466萬畝,689.1萬畝,215.9萬畝,481.6方畝。

(二)茶葉產量小幅增加。全國干毛茶產量227.8萬噸,比之去年上漲18.6萬噸,增幅達8.g%。其中,以貴州省為代表主產茶省份繼續增產增收,貴州增產4萬噸,福建、四川、云南各增產2萬噸以上。

干毛茶總產量(噸) 干毛茶總產值(萬元)

地區 | 2015年 | 2014年 | 增減數 | 增減% | 地區 | 2015年 | 2014年 | 增減數 | 增減% | |

合計 | 2277623 | 2091949 | 185674 | 8.88 | 合計 | 15191213 | 13490636 | 1700575 | 12.61 | |

江蘇 | 14006 | 14034 | -28 | -0.20 | 江蘇 | 215904 | 224679 | -8776 | -3.91 | |

浙江 | 176000 | 167000 | 9000 | 5.39 | 浙江 | 1686000 | 1500000 | 186000 | 12.4 | |

安徽 | 113200 | 109000 | 4200 | 3.85 | 安徽 | 820000 | 760400 | 59600 | 7.84 | |

福建 | 379600 | 355000 | 24600 | 6.93 | 福建 | 2100000 | 2000000 | 100000 | 5.00 | |

江西 | 50356 | 46466 | 3890 | 8.37 | 江西 | 422477 | 398159 | 24317 | 6.11 | |

山東 | 21474 | 20039 | 1435 | 7.16 | 山東 | 456379 | 401468 | 54911 | 13.68 | |

河南 | 59560 | 54930 | 4631 | 8.43 | 河南 | 1047800 | 927748 | 120052 | 12.94 | |

湖北 | 196906 | 185014 | 11892 | 6.43 | 湖北 | 1129338 | 1069743 | 59595 | 5.57 | |

湖南 | 172355 | 161280 | 11075 | 6.87 | 湖南 | 710809 | 617241 | 93568 | 15.16 | |

廣東 | 79167 | 75472 | 3695 | 4.90 | 廣東 | 332200 | 301900 | 30300 | 10.04 | |

廣西 | 60000 | 57900 | 2100 | 3.63 | 廣西 | 292420 | 277920 | 14500 | 5.22 | |

海南 | 441 | 482 | -41 | -8.42 | 海南 | 5488 | 5817 | -329 | -5.66 | |

重慶 | 31098 | 29380 | 1717 | 5.85 | 重慶 | 157570 | 130480 | 27090 | 20.76 | |

四川 | 262319 | 237119 | 25200 | 10.63 | 四川 | 1570000 | 1300000 | 270000 | 20.77 | |

貴州 | 223285 | 181535 | 41750 | 23.0 | 貴州 | 2113150 | 1615150 | 498000 | 30.83 | |

云南 | 362359 | 335193 | 27166 | 8.10 | 云南 | 1111564 | 1110975 | 589 | 0.05 | |

陜西 | 74195 | 60910 | 13285 | 21.81 | 陜西 | 997514 | 832356 | 165158 | 19.84 | |

甘肅 | 1302 | 1195 | 107 | 8.99 | 甘肅 | 22600 | 16600 | 6000 | 36.14 |

(數據來源:農業部種植業司)

(三)茶葉產值中幅增加。全國干毛茶產值1519.2億元,比上年增加170.1億元,增值12.6%,較之去年回落6.47個百分點。貴州、四川、浙江和陜西干毛茶產值分別增加49.8億元、27億元、18.6億元和16.5億元。

(四)名優茶產量、產值趕超大宗茶。與2014年不同的是,2015年名優茶在產量、產值雙雙增長,趕超大宗茶。名優茶產量99.3萬噸,增加9.1萬噸,增幅達到10.1%,比之去年上調0.34個百分點;大宗茶產量128.5萬噸,增加9.5萬噸,增幅8.0%,下降2.75個百分點。名優茶產值1038億元,增加145.4億元,增16.3%;大宗茶產值481.2億元,增24.7億元,增5.40%,大宗茶產值增幅明顯放緩。名優茶與大宗茶產量占比分別為43.6%,56.4%,與去年變動不大;產值占比,名優茶為68.3%.大宗茶為31.7%。上升或下降2個百分點。

(五)六大茶類普遍增產,結構優化。綠茶增產9.97萬噸,達到143.8萬噸,增長7.45%o主要是貴川省和陜西省增產3.5萬噸,1.29萬噸;黑茶增產3.6萬噸,達到29.7萬噸,增長13.85%,主要是云南省和四川省分別增產1.1萬噸,1.09萬噸;紅茶增產2.96萬噸,達到25.8萬噸,增長12.95%,主要是云南省增產1.12億萬噸;烏龍茶增產1.34萬噸,達到25.9萬噸,增長5.46%,主要是福建省增產1.25萬噸;白茶增產6480噸,達到2.2萬噸,增長率屬六大茶類最高,達到41 .77%,主要是福建增產5400噸;黃茶增產362噸,達到3472噸,增長11.64%,主要是依靠湖南省和安徽省增產224噸,200噸。

2015年六大茶類茶葉產量

地區 | 綠茶產量(噸) | 紅茶產量(噸) | 烏龍茶產量(噸) | 黑茶產量(噸) | 白茶產量(噸) | 黃茶產量(噸) |

合計 | 1438080 | 258111 | 258886 | 297082 | 21993 | 3472 |

江蘇 | 11529 | 2477 | ||||

浙江 | 164080 | 5890 | 600 | 5400 | 15 | 15 |

安徽 | 103025 | 7200 | 325 | 200 | 2450 | |

福建 | 115100 | 41600 | 202500 | 20400 | ||

江西 | 40160 | 8555 | 1012 | 630 | ||

山東 | 19406 | 2065 | 3 | 0 | ||

河南 | 49429 | 8548 | 1 | 1572 | 10 | |

湖北 | 130534 | 21520 | 4886 | 39412 | 551 | 3 |

湖南 | 80353 | 18517 | 3306 | 69381 | 5 | 793 |

廣東 | 32422 | 4993 | 38275 | 3396 | 72 | 9 |

廣西 | 30210 | 26711 | 890 | 2169 | 20 | |

海南 | 349 | 92 | ||||

重慶 | 26562 | 3636 | 570 | 330 | ||

四川 | 208223 | 17771 | 3026 | 33152 | 147 | |

貴州 | 187250 | 22657 | 1763 | 10839 | 721 | 55 |

云南 | 170495 | 64596 | 1693 | 125376 | 199 | |

陜西 | 67751 | 1208 | 36 | 5200 | 0 | |

甘肅 | 1202 | 75 | 25 |

(數據來源:農業部種植業司)

在六大茶類占比中,2015年綠茶、烏龍茶比例略有下調分別為0.84%和36%.白茶、紅茶、黑茶比例都有不同程度的上升,分別為0.22%、0.41%、0.57%。

(六)生產水平和效益雙提高。全國茶葉單產水平穩中有升。按采摘面積計算,采摘茶園平均畝產量達67.2公斤,比上年提高1公斤,畝產值為4484.88元,比上年增加215.23元,增5%;按茶園面積計算,平均畝產達52.77公斤,比上年提高2.26公斤,畝產值為3519.6元,比上年增加262.2元,增8%。除海南省、江蘇省效益下降外,其他省(區、市)效益均上升。

(七)茶葉質量及安全水平穩步提升。茶園結構優化,無公害茶園面積2771.8萬畝,同比增317.6萬畝,增長12.94%,占比為64.22%,比例提高4.96個百分點;無性系良種茶園面積為2436.9萬畝,增加148萬畝,增幅6.47%,比例提高1.2個百分點,占比達到56.6%;有機茶園面積267.5萬畝,增加24.4萬畝,增幅10.05%,比例提升0.3個 百分點,達6.2%。

在中國茶葉農業產值20年持續增長的大背景下,各地反映當前保持茶葉持續健康發展的壓力逐步增大。一是產銷平衡壓力增大,全國未投產幼齡茶園仍達900萬畝,潛在的產能釋放巨大;二是茶農持續增收壓力增大,生產成本增加,市場量價收緊,剪刀差效應明顯;三是確保質量安全壓力加大,國內外質量標準趨嚴的同時,社會關注度高、容忍度低的現狀未發生變化。四是茶園季節性用工矛盾凸顯,人力問題日益嚴重。

二、銷售情況

(一)內銷市場

2015年,盡管中國經濟總體下行,三大產業增速均下滑,但消費增長平穩,消費對經濟增長貢獻率穩定提高。茶葉內銷市場依然是拉動全國茶葉經濟發展的主要動力,總體表現平穩。主要呈現以下特點:

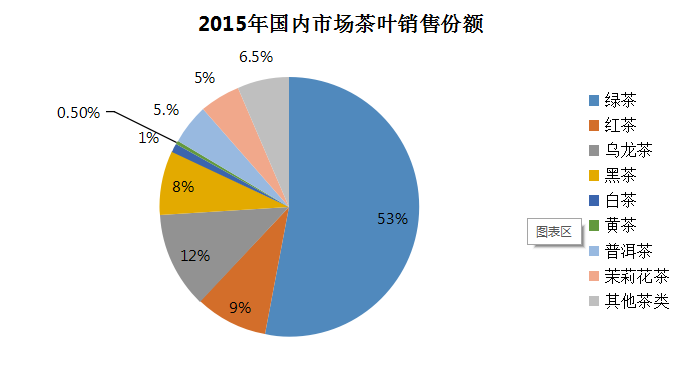

1、銷量平穩增加,茶類份額保持穩定。綜合推算,2015年全國茶葉銷售總量繼續緩增,預計為176萬噸,增幅約為10%。茶類市場份額較往年變動不大,綠茶約占市場總量的53%;黑茶占比約為8%;紅茶約為9%;普洱茶約占5%;烏龍茶約占總量的12%;產地集中的白茶和極小品種的黃茶,銷量較往年基本持平,占比分別為1%和0.5%;茉莉花茶約占5%,其它茶類占6.5%。全國名優茶與大宗茶銷量占比估計分別為43%和57%,較上年保持不變。

2006—2015年我國茶葉內銷量變化情況(單位:萬噸)

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

74.1 | 87.6 | 90 | 100 | 110 | 118 | 130 | 153.2 | 160 | 176p |

、銷售總額有所提升,各優茶效益明顯。 國家統計局最新數據顯示{ 2015年精制茶主營收、入增速約為12.5%,與去年相比增速基本持平,據此,以2014年主營收入1669.1億元為基數,推算 可知2015年全年精制茶行業主營收入約為1869.4 億元。據我會調查,名優茶與大宗茶銷售額占比 中,名優茶約占70%,大宗茶約占30%,同比分別增減4%。

3、銷售均價略有回調。名優茶均價約為172.9元/公斤,大宗茶均價約為55.9元/公斤,大宗茶均價回調約占5%,均價降幅略高于名優茶:按茶類對比,紅茶平均價格回調約7%,烏龍茶均價回調近10%,春茶均價回調約3%,黑茶均價上漲10-15%,白茶、黃茶基本保持不變。

4、消費區域繼續擴大。據我會2015午發布的消費報差篝鏊器莉我國茶葉年消費量居前的省市分別為:廣東、山東、安徽、河南、云南、四川、河北。其中:廣東為我國傳統茶葉消費大省,安徽、云南、四川均為主要產茶省,省內茶葉消費量平穩發展。我國北方區域已經成為茶葉消費量規模快速增長的區域,華北、西北、東北等區域市場經過多年培育已初見成效,如:人口基數龐大的山東、河南、河北三省;此外,山西、遼寧兩省近年茶葉消費量上升明顯。

5、消費人群逐步轉化。據我會2015年消費報告指出,2015年我國茶葉消費群體為4.71億人,主要源于城鎮飲茶人口的增加與農村飲茶量的基本穩定。就群體特征而言,男性多于女性,30歲以上群體普及率更高的格局雖然未發生根本變化,但隨著茶葉消費格局的調整,便捷性的產品更為白領和高端消費群體所接受,風味屬性更為豐富和更具娛樂性的產品組已經吸引了更多的女性群體和青年消費者嘗試茶葉消費。此外,據我會茶文化教育教師專委會2015年報告稱:隨著國家文化產業政策的出臺,健康、科學飲茶理念為更多不同消費需求的群體所接受,習茶、飲茶之風也正在通過進校園的方式,逐漸00后,甚至10后中進行普及發展。

6、渠道建設日趨完善和多樣化。茶葉市場渠道分為批發市場、連鎖專賣、商超零售、電子商務、三產服務(茶館業、旅游業等)。2015年茶葉渠道建設總體有以下特點:

(1)電商繼續快速增長。根據我會對2015年行業百強調查的匯總數據顯示:目前90%以上的規模茶企均已開展電子商務,大體采取自營或代理方式。以阿里巴巴公布的數據為例:2014年天貓平臺茶企開店數量17.1萬家,活躍店鋪數為7.4萬家,分別同比增長21%和44%;

2014、2015年雙十一”單天茶葉類賣家數量分別為17.4萬家、33.8萬家,增幅94.4%。據此我會估計,2015年全網電商賣家的數量增幅應在60%以上,銷售增幅應在40%以上。在調查中,我會發理:目前茶業電商對消費者購物方式、信息喜好程度、服務態度、商品質量、購買便利度等的挖掘研究尚淺,由此致使電商競爭只能處于簡單、初級、無序的價格層面,同時電商的合規、合法性經營層面問題依然隱患存在。

(2)批發市場出現分化:除個別地區因品種市場接受度原因導孜下降外,原產地批發市

場交易情況呈現不同程度波動。據我會發布的中國茶業指數顯示:除安溪鐵觀音市場2015全年交易量下降7.27%,交易額下降11.2%外,新昌中國茶市大佛龍井交易量增長15.68%,交易額增長29.64%;浙南茶市交易量同比下降3.66%,交易額上漲3.05%。

與此同時,城市批發市場出現緩增甚至下滑。特別是北、上、廣等經濟發達的一線城中,傳統的茶葉批發市場銷售持續保持低迷,加之物業費、房租以及生活成本持續上漲,市場景

氣指數較低。這一現象在二、三線城市則表現不明顯。在濟南、福州、鄭州等城市,茶葉批發市場影響略小。

(3)連鎖專賣動態調整。由于企業傳統模式發展中的終端成本、人力成本等不斷上漲,外之市場需求低迷、電商對線下市場沖擊力度不斷加大等原因,2015年茶葉企業連鎖專賣店進一步調整:一線城市中除老字號企業保持基本穩定外,其余品牌均處于收緊狀態;二、三線城市保持穩定略增態勢。

(4)商超零售保持穩定。商超零售中的茶葉經營屬于賣場的品種需求。在該渠道中,品牌、

品種相對固定,購買人群、銷售金額相對固定。2015年,商超的系統性及覆蓋面的廣泛性使商超仍保持穩定發展,其中的茶葉銷售從量、價、額等數據指標分析仍與去年持平。

(5)三產服務初現端倪。2015年,在國家對旅游產業出臺政策利好的前提下,全國各主要茶葉產區政府、茶葉企業著力發展以茶為主題的觀光體驗旅游服務,同時以茶館業為代表的第三產業重新發力,“茶葉+”的復合型業態茶產業成為新亮點。

7、值得關注的情況。(1)內銷被動存量加大。我國六大茶類中。黑茶、白茶等部分茶類適合存放,部分廠家、商家、茶葉愛好者及投資者都會主動存放。據我會調查,預計目前全國存茶總量約在70萬噸左右。2015年,我會調查中發現,與往年不同的是,有56%以上的受訪地區和單位出現了被動的成品茶庫存,甚至不少批發市場內也出現了積壓。鑒于目前內銷茶消費總量僅為約180萬噸,新增茶園仍有40萬噸的潛在產能,因此存量釋放對市場的壓力不容小覷。